记者从河南省襄城县人民法院获悉,该院近日审结一起民间借贷案件,首次认定职业放贷人放贷行为无效(2019年11月6日《法制日报》),这一案件释放出什么重大信号呢。

建大棚引发纠纷

2014年初,河南省襄城的黄某准备开办农业公司,要建高温大棚,需要大量资金,由于筹款困难,黄某急于需要资金,于是找到职业放贷人柳某、仝某,提出借款40万元,双方约定月息4分。仝某在扣除一个月的利息1.6万元后,向黄某实际支付借款38.4万元。大棚建立起来后,还需要后续资金才能正常运转,半年后,黄某又向二人借款230万元,月息还是4分,仝某扣除一个月的利息9.2万元后,向其支付借款220.8万元。

在两笔共计270万元的借款中,黄某均写下了借据。其中,在第二笔的借据上,双方还约定,到期未还本金者加收3%滞纳金。拿到借款后,除了借款时被预扣的利息之外,黄某按月息4分向柳某、仝某支付两笔借款的利息共计117.6万元。2015年5月之后,黄某由于经营问题,未再支付利息。

诉诸法庭

柳某、仝某无法收回本金和利息,多次向黄某催要,黄某总是以经营不善,自己无法回笼等理由,推迟还款,在追要借款无果情况下,2019年6月,柳某、仝某将黄某诉至法院,请求法院判令偿还其借款本金270万元及利息。庭审中,被告黄某提出,二原告属于职业放贷人,所涉借款合同违反法律强制性规定,不应当予以法律保护。

法院的认定:职业放贷人

法院审理查明,2015年至2019年期间,柳某、仝某分别单独作为原告在该法院起诉的民间借贷案件数各为7起,涉案标的额分别为1369.4万元、95.1万元。柳某、仝某作为共同原告在该法院起诉的民间借贷案件数为9起,涉案标的额为2890.2万元。

法院认为:二原告单独或者共同作为债权人,多次向多人出借资金,利率从月息2%至5%不等,涉案标的额4000多万元。二原告的出借对象具有不特定性,出借行为具有反复性、经常性,出借资金数额大、利率高,符合职业放贷的法律特征。

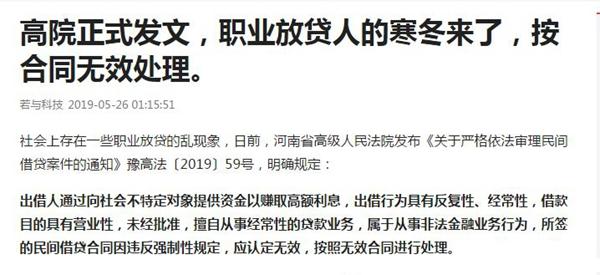

二原告应认定为从事非法金融业务活动的职业放贷人,其放贷行为无效。

法律界定

什么是法律意义上的“职业放贷人”:依据《银行业监督管理法》等规定,“职业放贷人”是指从事放贷业务的个人或公司,其行为违反国家效力性强制性规定,行为具备违法性。从社会生活的认识角度,只要从事高息放贷,并以发放高息贷款获取的利息为主要收入的人就属于职业放贷人。

但从法律角度来看,司法机关应论证职业放贷行为的违法性,并通过具体认定标准将其与合法的民间借贷进行区分。区分主要从三个方面进行考量:涉案金额和数量、约定利息是否过高和出借的目的是否具有营业性。

刑事律师的分析

河南省襄城县对职业放贷人高息放贷被判无效案件,引发了司法界、法学界等各方关注,这一案例将产生什么法律后果?释放了怎样的信号?

天津市著名的刑事辩护律师、国浩律师(天津)事务所一级律师,高级合伙人王建人律师,对这一案件产生的深远影响谈了自己的观点:

民间借贷活动必须严格遵守国家法律、行政法规的有关规定。不管是出借人还是借款人,民间借贷利息一定要按法律规定标准来执行,且不得预先在本金中扣除。

王建人律师认为:根据最高人民法院、最高人民检察院、公安部、司法部印发《关于办理非法放贷刑事案件若干问题的意见》的规定,如果行为人2年内向不特定多人(包括单位和个人)以超过36%的实际年利率非法放贷或其他名义出借资金10次以上,且违反国家规定,未经监管部门批准,或者超越经营范围,以营利为目的,经常性地向社会不特定对象发放贷款,扰乱金融市场秩序,情节严重的,依照刑法第二百二十五条第(四)项的规定,以非法经营罪定罪处罚。

通过以上王建人律师的分析,今后职业放贷人如果情节严重,面临的不仅仅是民事责任,甚至会以非法经营罪名判刑获罪。

这一案件释放出来的重大信息,意味着今后将对职业放贷人进行重点打击。

撰写:广播新闻中心李文刚

图片来自于网络